Мне кажется, что биткойн очень похож на систему RTGS. Здесь нет учета задолженности, (по-видимому) отсутствуют корреспондентские отношения между банками, а все расчеты являются валовыми и интегрированными.

Как устроена банковская система

Основные финансовые отношения на денежном рынке регулируются банками.

Банк — это финансовое учреждение (кредитная организация), осуществляющее различные операции с временно неиспользуемыми средствами предприятий и граждан, которые оно затем предоставляет в кредит за определенную плату. Банк — это юридическое лицо, осуществляющее различные виды операций с деньгами и ценными бумагами и предоставляющее финансовые услуги государству, юридическим и физическим лицам. Они имеют право вести банковскую деятельность; у них есть исключительное право привлекать средства, открывать и вести банковские счета; они работают по специальной лицензии и не могут заниматься промышленной, коммерческой или страховой деятельностью.

Существование банков важно для экономики, поскольку они выполняют ряд важных функций, связанных с деньгами:

- взятие на хранение вкладов и депозитов;

- произведение расчётов между клиентами;

- выдача кредитов за счёт свободных денег;

- покупка и продажа валюты и ценных бумаг.

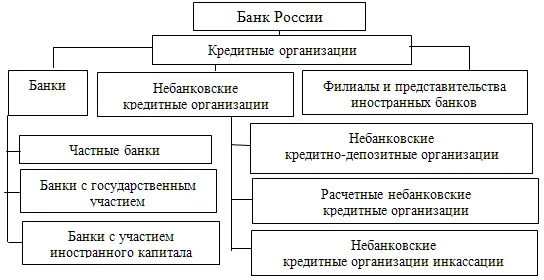

ВИДЫ БАНКОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

По форме организации и организационно-правовой форме:

- публичные акционерные общества;

- непубличные акционерные общества.

По форме собственности:

- частные (принадлежат одному лицу);

- акционерные (принадлежат ряду лиц — владельцев акций);

По объему охвата:

- местные;

- региональные;

- национальные;

- международные.

По видам деятельности:

- сберегательные (сохраняют денежные средства населения при условии выдачи фиксированных процентов);

- инвестиционные (финансируют и кредитуют производителей);

- ипотечные (кредитуют население при условии залога недвижимости);

- инновационные (обеспечивают кредитование нововведений, касающихся достижений науки и техники).

По специфичности функции:

- универсальные (оказывают различные виды услуг);

- специализированные (кредитуют только в определённой сфере).

ЦЕНТРАЛЬНЫЕ БАНКИ

Центральный банк — это учреждение, отвечающее за денежно-кредитную политику и функционирование платежной системы, а также, в некоторых случаях, за регулирование и надзор за финансовым сектором в экономике или группе стран. (Примечание: институционального определения центрального банка не существует; все определения являются функциональными, т.е. описывают центральный банк по выполняемым им функциям).

Существует несколько основных целей центрального банка:

- ценовая стабильность,

- содействие сбалансированному экономическому росту,

- сохранение устойчивого валютного курса,

- финансовая стабильность.

Например, задача Европейского центрального банка: поддерживать стабильность цен и, без ущерба для достижения этой цели, проводить экономическую политику, направленную на достижение целей валютного союза: полной занятости и сбалансированного экономического роста и поддержания покупательной способности евро.

Банковская система

Банковская система — это совокупность участников денежного рынка, осуществляющих банковский бизнес и действующих в рамках общего финансового механизма. Участники определяются следующим образом: 1) Центральный банк, который является центром банковской системы, проводит национальную эмиссионную и денежно-кредитную политику. 2) Активные банки — коммерческие и специализированные банки. 3) Кредитные учреждения. 4) Отдельные бизнес-организации. 5) А также специализированные учреждения, обеспечивающие деятельность других участников системы: Расчетные и клиринговые палаты, компании банковского контроля, компании, работающие с ценными бумагами банков, организации, обеспечивающие банки оборудованием, информацией и персоналом.

В странах с развитой рыночной экономикой существуют двухуровневые банковские системы. Верхний уровень системы представлен

- банковского надзора,

- управления системой расчетов,

- разработка и реализация денежно-кредитной политики государства.

- эмиссия национальных денежных знаков, контроль над их обращением,

- общий надзор за деятельностью финансово-кредитных учреждений страны и исполнением финансового законодательства;

- эмиссия и погашение государственных ценных бумаг;*управляет счетами правительства,

- осуществляет зарубежные финансовые операции;

- проводит регулирование банковской ликвидности,

- собирает статистические данные обо всех финансовых учреждениях, а именно: информацию о размерах их операций, сферах экономики, которые они кредитуют, вкладчиках.

Центральный банк осуществляет банковскую деятельность только с юридическими лицами, являющимися кредитными учреждениями. Более того, ЦБК не может конкурировать с другими участниками банковского рынка. Второй уровень банковской системы — это банки и другие кредитные учреждения. Они занимаются расчетным, кредитным и инвестиционным бизнесом в соответствии с установленными Центральным банком параметрами денежной массы, процентных ставок, инфляции и т.д. Все участники второго уровня должны соблюдать правила и требования ЦБК в отношении уровня капитала, создания резервов и т.д.

Принцип универсальности

Это означает, что все банки, работающие в стране, имеют универсальную функциональность. То есть право осуществлять все виды банковской деятельности, предусмотренные законодательством и банковскими лицензиями. Основными функциями являются: 1) Привлечение временно свободных средств предприятий и населения на депозит — т.е. временное использование подотчетных средств с условиями возврата, выдачи и погашения. 2) Открытие и обслуживание банковских счетов для физических и юридических лиц. 3) Сертификация физических и юридических лиц; 4) Операции с ценными бумагами; 5) Хранение финансовых и материальных активов; 6) Управление активами клиента агентами (фидуциарные операции).

Это энциклопедическая статья на эту тему. Вы можете внести любой вклад в улучшение и дополнение текста в соответствии с правилами проекта. Руководство пользователя можно найти здесь

Современная банковская система

Банковская система — это собирательный термин, охватывающий различные типы национальных банков и кредитных учреждений, действующих в рамках единого денежно-кредитного механизма. Она включает в себя:

- Центральный банк — ядро резервной системы, проводит валютную и эмиссионную политику;

- Сеть коммерческих банков — осуществляют разные финансовые операции;

- Кредитно-расчетные центры.

В странах, экономику которых можно назвать развитой, существуют двухуровневые банковские системы. На первом уровне находятся банки-эмитенты (центральные банки), а на более низком уровне — коммерческие банки. Последние, в свою очередь, подразделяются на:

- Универсальные;

- Ипотечные;

- Сберегательные;

- Отраслевые;

- Внутрипроизводственные;

- Инвестиционные;

- Потребительского кредитования.

Коммерческие структуры также включают другие кредитно-финансовые учреждения, в том числе трасты, инвестиционные компании, страховые компании и пенсионные фонды.

В большинстве стран центральный банк принадлежит государству. В некоторых странах государство формально не владеет капиталом (Швейцария, Италия, США) или владеет им лишь частично (Бельгия, Япония), но банк так или иначе является государственным учреждением. Она обладает монополией на выпуск денег (банкнот и монет) — это и есть денежная масса. Центральный банк хранит золотовалютные резервы страны, от которых зависит политика государства. Он также управляет внешним долгом страны и государственным бюджетом.

Благодаря своему положению по отношению к другим финансовым институтам в кредитной системе, центральный банк выполняет роль «банка банков». Его обязанности по отношению к банкам включают:

- Запасание и хранение резервов;

- Сохранность свободных средств других банков;

- Предоставление ссуд финансовым учреждениям;

- Исполнение роли кредитора в высшей инстанции;

- Организация национальной системы взаиморасчета.

Банковская система России

Существующая в нашей стране банковская система уникальна. Он напоминает кентавра, у которого есть кентавр.

- распространенной в СССР филиальной системы Сбербанка;

- европейской банковской системы двух уровней.