Все эти затраты являются издержками производства или себестоимостью (что это такое?) («стоимость» и «ценность», т.е. реальная стоимость). Обычно стоимость рассчитывается на единицу продукции. В нашем примере — на 1 перепелиное яйцо. Предположим, что стоимость 1 яйца = 1 рубль.

Издержки производства

Себестоимость продукции — это затраты, связанные с производством товаров. В бухгалтерских и статистических отчетах они отображаются в виде затрат. К ним относятся: Материальные затраты, затраты на оплату труда, проценты по кредитам 1 2 .

- 1 Сегодняшнее представление

- 2 Классификации издержек

- 3 Виды издержек

- 4 Внешние и внутренние издержки

- 5 Примечания

- 6 См. также

- 7 Литература

Сегодняшнее представление

Современная экономическая теория исходит из того, что объектом экономики является не процесс воспроизводства, как это было у классиков экономической мысли XVIII-XIX веков.

Издержки производства включают оценку услуг труда и капитала.

Оценка услуг фактора «земля» всегда устанавливается равной нулю. Однако межпредпринимательские расчеты учитывают необходимость получения вклада предыдущих участников цепочки трансформации экономических ресурсов в создание экономических благ. Их вклад отражается как «сырье, незавершенное производство, компоненты и услуги промышленного характера, приобретенные у третьих лиц». По своей природе это издержки обращения, а не производства.

Классификации издержек

Экономические издержки состоят, с одной стороны, из текущих и неизбежных затрат. Последние связаны с расходами, которые навсегда покинули экономику без надежды на возвращение. Фактические затраты учитываются при принятии решений, тогда как невозвратные затраты — нет. Последние рассматриваются в бухгалтерском учете как страховые возмещения всех видов, например, списание безнадежных долгов.

Фактические экономические затраты, с другой стороны, состоят из явных и неявных затрат. Постоянные расходы должны нести ваши деловые партнеры и отражать их на счетах. По этой причине их также называют бухгалтерскими затратами. Вмененные затраты — это затраты предприятия, которые не обязательно отражаются в расчетах с договорными партнерами. Они представляют собой издержки упущенных возможностей по-разному применять факторы, введенные при преобразовании экономических ресурсов в экономические блага.

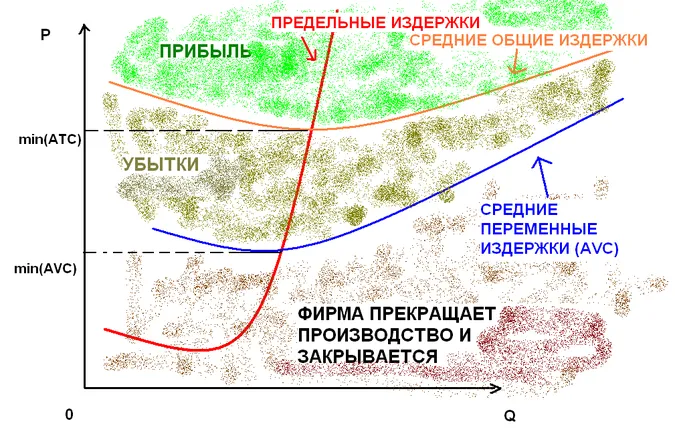

Экономические издержки делятся на общие, средние, предельные (так называемые маржинальные издержки) или конечные, а также на постоянные и переменные.

Общие затраты включают все расходы, понесенные при производстве определенного количества экономических товаров. Средние затраты — это общие затраты на единицу продукции. Предельные затраты — это затраты на единицу измененного объема производства.

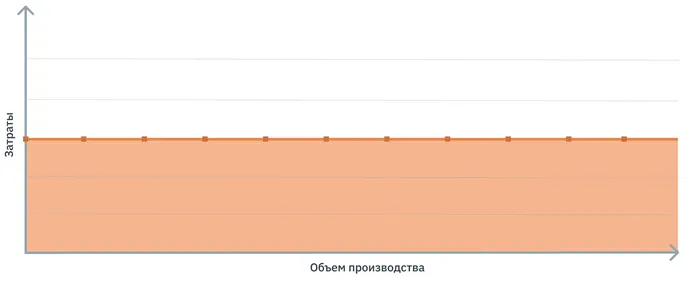

Постоянные затраты возникают, когда количество применения одного (или обоих) входов в процессе преобразования не может быть изменено. Таким образом, переменные затраты возникают, когда предприятие обменивает факторы, которые являются входными данными в процессе преобразования.

Поскольку постоянные затраты не обязательно зависят от объема производства, определение часто искажают, говоря о постоянных затратах независимо от объема производства или даже просто ссылаясь на перечень элементов калькуляции, которые описывают постоянные затраты при любых обстоятельствах. Например, зарплата офисного персонала, амортизация и т.д. Следовательно, затраты, величина которых напрямую зависит от развития производства (сырье, материалы, заработная плата, выплачиваемая непосредственно производственным рабочим и т.д.), считаются переменными. Такое «внедрение» правил бухгалтерского учета в экономику как науку не только ошибочно, но и прямо вредно.

Постоянные издержки

Мебельная фабрика «Ясень» имеет собственное производство и офис с административным персоналом. Постоянные затраты компании составляют ₽ 180 000 в месяц. В первом квартале компания произвела 300 шкафов.

Средние постоянные затраты = 180,000*3 / 300 = 1800

1800 ₽ фиксированная стоимость каждого шкафа. Если вы уменьшаете объем производства, постоянные затраты на единицу продукции увеличиваются; если вы увеличиваете объем производства, постоянные затраты на единицу продукции уменьшаются.

На графике: зависимость между средними постоянными затратами и объемом производства. Чем выше объем производства, тем ниже постоянные затраты на единицу продукции.

Расчет средних постоянных затрат позволяет изменить стратегию бизнеса и правильно рассчитать затраты. Например, если средние постоянные затраты увеличились, менеджеру имеет смысл проверить, выполняется ли план производства и продаж или была ли увеличена арендная плата.

Что еще нужно знать о расчете постоянных затрат:

- Если у вас несколько филиалов, считайте постоянные издержки по каждому из них. Так вы сразу увидите, если доля расходов в общей выручке по конкретной точке выше, и сможете вовремя принять меры.

- Если бизнес проектный, издержки также нужно рассчитывать по каждому проекту в отдельности. Общие издержки, которые относятся ко всем направлениям, лучше делить пропорционально объему производства.

Переменные издержки

Напомним, что Ашинская мебельная фабрика в этом квартале выпустила 300 шкафов. Переменные затраты для этого количества составляют ₽220,000.

Средние переменные затраты = 220 000*3 / 300 = ₽2 200.

Средние переменные затраты не связаны с объемом производства. Производите ли вы 3 или 30 шкафов, стоимость единицы продукции всегда составляет ₽2200.

На графике: зависимость между средними переменными затратами и объемом производства. Если он меняется, это означает, что увеличилась стоимость сырья, компенсаций работникам или технического обслуживания машин.

Как сократить постоянные издержки или перевести их переменные

Для жизнеспособности компании важно, чтобы доля постоянных затрат была ниже доли переменных затрат, так как это предотвращает убытки компании при низком уровне заказов или их отсутствии. Чтобы снизить постоянные затраты, попробуйте пересмотреть их — от некоторых можно отказаться, другие можно преобразовать в переменные затраты.

- Уменьшить арендуемую площадь. Подумайте, действительно ли вам нужен офис на 500 квадратов и складское помещение, половина которого пустует? Если нет, от части арендуемой площади можно отказаться или заменить ее вариантом поменьше. Помочь в сокращении площадей может и перевод офисных сотрудников на удаленку.

- Перейти на арендованное оборудование. Если для производства товаров нужно дорогое и сложное в обслуживании оборудование, возможно дешевле для компании взять его в аренду, а не покупать.

- Отдать часть работ на аутсорс. Бухгалтерия, уборка помещений, транспортные услуги – для этого необязательно нанимать штатных сотрудников. Посчитайте, может экономичнее выйдет раз в месяц платить бухгалтеру за отчетность в налоговую, чем выплачивать полноценную зарплату.

- Перевести производственных сотрудников на почасовую плату. В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро.

- Грамотно распоряжаться остатками на складе. Не храните излишки товаров или невостребованные позиции, чтобы не занимать складскую площадь. Заполняйте склад с учетом спроса, чтобы уменьшить размер помещения и снизить стоимость аренды.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют они в производственном процессе или нет.

Производственные издержки

Это затраты, связанные с производством. Они включают почти все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это затраты, которые не являются прямыми

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Вмененные затраты являются скрытыми и не отражаются в бухгалтерском учете. Это затраты, возникающие в результате принятия определенных управленческих решений.

Явные и неявные или бухгалтерские и экономические издержки

Пример: компания продает сахар. Это рыночный товар, цена которого меняется ежедневно. Менеджер может решить продать сахар не сегодня по 60 рублей за килограмм, а через неделю. Если цена падает, то это неявные издержки. Они не отражаются в бухгалтерских книгах, но в действительности они существуют, и их можно избежать, приняв другое решение. Неявные затраты — это упущенная выгода бизнеса.

Явные бухгалтерские издержки

Предприниматель всегда оценивает каждый свой шаг. С кем заключить договор, в какой пропорции производить и по какой цене продавать. Он распределяет неявные затраты, чтобы понять, какое решение в итоге принесет больше прибыли.

Владелец бизнеса также несет неявные расходы. Например, он мог бы работать вместо того, чтобы управлять бизнесом. Возможно, он вложил деньги в акции или банковские депозиты и получал проценты вместо того, чтобы инвестировать их в бизнес, и т.д.

Неявные экономические издержки

Расходы группируются в зависимости от того, будут ли возвращены вложенные деньги или нет.

Предполагается, что эта группа расходов рано или поздно вернется. Например, они составляют значительную часть производственных затрат. Ведь компания сначала вкладывает деньги в производство, а затем продает конечный продукт, покрывая затраты и получая прибыль. Примерами таких затрат являются стоимость сырья, заработная плата и т.д.

Эти расходы ложатся на плечи компании, но никогда не могут быть возмещены. То есть они не участвуют в получении прибыли. Например:

Возвратные и невозвратные издержки

Возвратные издержки

Невозвратные издержки

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.